BANCHE – PRELIEVI ILLECITI – ANATOCISMO – COMMISSIONI MASSIMO SCOPERTO

Il contenzioso tra banche e correntisti sembra essere veramente una “storia infinita” attesi, da un lato i molteplici interventi della giurisprudenza volti a riportare i rapporti contrattuali nell’ambito della legalità, dall’altro gli svariati interventi legislativi finalizzati a disciplinae la materia.

Il contenzioso tra banche e correntisti sembra essere veramente una “storia infinita” attesi, da un lato i molteplici interventi della giurisprudenza volti a riportare i rapporti contrattuali nell’ambito della legalità, dall’altro gli svariati interventi legislativi finalizzati a disciplinae la materia.

Nulla di più ondivago e poco chiaro, comunque, del susseguirsi delle leggi emanate in materia dai nostri diversi governi.

Non vi è dubbio che le banche, se da un lato hanno svolto e svolgono una rilevante funzione economico-sociale attraverso il finanziamento alle imprese necessario a rendere possibile investimenti e sviluppo, dall’altro hanno abusato della loro posizione oligarchica ottenendo illeciti profitti a danni di una clientela subissata da interessi, commissioni, spese di conto, oneri quasi sempre illegittimi perché contrari a norme imperative o non contrattualizzati correttamente .

BANCHE – PRELIEVI ILLECITI – ANATOCISMO – COMMISSIONI MASSIMO SCOPERTO

L’impossibilità di trovare, sul mercato, condizioni più vantaggiose e contratti più trasparenti, stante la posizione sostanzialmente “ di cartello ”degli istituti di credito, ha fatto si che i correntisti, negli anni, abbiano accettato passivamente questa situazione.

Tuttavia a partire dalla fine degli anni 90 il proliferare di sentenze di condanna pronunciate dalla magistratura di legittimità e di merito ha denunciato l’illegittimità di buona parte dei balzelli posti a carico del correntista.

La censura dei giudici riguardava il sistema di capitalizzazione trimestrale degli interessi passivi che trimestre per trimestre generava illegittimamente ulteriori interessi a favore della banca.

La pratica è conosciuta e definita come anatocismo degli inteessi bancari.

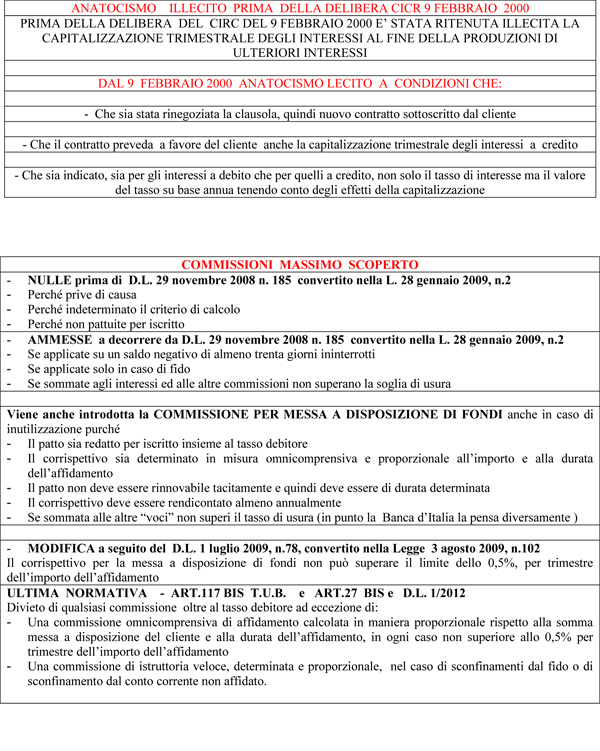

Al fine di regolamentare la materia con Decreto 342 del 4/08/1999 il Governo attribuiva al CICR il potere di stabilire, con apposita delibera, le modalità ed i criteri per la produzione di interessi sugli interessi maturati nelle operazioni poste in essere nell’esercizio della attività bancaria, prevedendo che alla clientela dovesse essere assicurata la “stessa periodicità nel conteggio degli interessi sia debitori che creditori”

Così il CICR (Comitato interministeriale per il credito e il risparmio) con delibera del 9/02/2000 stabiliva che sarebbe stato possibile, per le banche, annotare sull’estratto conto trimestrale gli interessi passivi capitalizzandoli in modo da produrre ulteriori interessi a condizione :

– Che si rinegoziasse la clausola con il cliente, e quindi fosse stipulato un nuovo contratto

– Che il contratto prevedesse, a favore del cliente, anche la capitalizzazione trimestrale degli interessi a credito

– Che si indicasse, sia per gli interessi a debito che per quelli a credito, non solo il tasso di interesse ma il valore del tasso su base annua tenendo conto degli effetti della capitalizzazione

La normativa tuttavia è rimasta lettera morta per quanto attiene agli oneri posti a carico degli istituti, in quanto la maggior parte dei contratti non sono stati rinegoziati dalle banche con i correntisti, e le clausole volute dal legislatore non sono state inserite neppure successivamente nei nuovi contratti.

Vicenda simile, ma dagli esiti più complesi è quella che riguarda le commissioni di massimo scoperto.

La commissione di massimo scoperto nasce come onere sull’importo affidato e non utilizzato e con l’andare del tempo si trasforma in un onere aggiuntivo che grava sulla massima esposizione debitoria del trimestre, così che gli ulteriori interessi sugli interessi vengono a calcolarsi anche sugli importi dovuti per le commissioni.

Di volta in volta la giurisprudenza ha messo in evidenza la criticità giuridica di questo onere contrattuale, denunciandone la nullità

– per indeterminatezza della clausola contrattuale , ovvero del suo oggetto, ai sensi degli artt. 1418 e 1356 C.C. atteso che i contratti bancari si guardano bene dallo spiegare le modalità di calcolo della commissione

– per mancanza di causa, non avendo significato che sia applicaa una commissione di scoperto su un conto che essendo affidato non presenta in realtà scopertura

Per gli operatori del diritto, quindi per gli avvocati chiamati a difendere gli interessi dei correntisti, consumatori o imprenditori che siano, la situazione appariva chiara: le commissioni erano illegittime e le clausole di riferimento andavano espunte dal contratto.

La situazione è andata complicandosi da novembre 2009 in poi, stante il susseguirsi di norme finalizzate a regolamentare la materia, ovvero:

– l’art. 2-bis del D.L. 29 novembre 2008 n. 185, convertito con modificazioni nella Legge 28 gennaio 2009, n.2

– D.L. 1 luglio 2009, n.78, convertito con modificazioni nella Legge 3 agosto 2009, n.102

– D.L. /2012 art. 27 bis

Per una migliore comprensione si vedano le tabelle di seguito riportate.

Alla luce di quanto sopra si può affermare che in caso di contenzioso nei confronti delle banche finalizzato al recupero degli interessi e delle commissioni pagate senza una valida ragione giuridica, bisognerà tenere presente i diversi periodi di riferimento.

E’ evidente che più si riesce ad andare in dietro nel tempo (bisogna aver conservato gli estratti conto scalari trimestrali), maggiori saranno le possibilità di recupero dal punto di vista quantitativo: infatti, come si è visto, la regolamentazione normativa, peraltro molto spesso disattesa da parte delle banche, è piuttosto recente.